Анализ компьютерного рынка

Евгений Рудометов

В настоящее время Санкт-Петербург по темпам роста экономики является одним из наиболее динамично развивающихся регионов России. Объем иностранных инвестиций в 2006 году достиг 5,3 млрд. долл. США, что почти в 4 раза превышает уровень предыдущего года. Прирост промышленного производства превысил 6%.

Доходы бюджета Санкт-Петербурга в 2006 году превысили 215 миллиардов рублей, в 2007 году — 234,4 млрд. рублей, а в 2008 году — 293,8 млрд. рублей, что на четверть больше, чем в 2007 году. В 2009 и 2010 годах доходы бюджета возрастут на 39,5 млрд. рублей и на 45,1 млрд. рублей соответственно и составят 333,3 млрд. рублей и 378,4 млрд. рублей. Планируется, что темп роста валового внутреннего продукта в Санкт-Петербурге увеличится на 8,4% в 2008 году, на 9,2% — в 2009 году и на 8,6% — в 2010 году. Это выше, чем прогнозируемый за аналогичный период рост валового продукта Российской Федерации.

Высокие показатели роста не могли не отразиться на компьютерном рынке, от развития которого в значительной степени зависит выполнение амбициозных планов правительства. Для их выполнения принято решение об ускоренном развитии наукоемких производств. Их базисом являются IT-технологии и компьютеры.

Серверы

Основу высокопроизводительных систем составляют рабочие станции и серверы. Их главными пользователями являются крупные организации. Изделия этого сектора компьютерного рынка построены на элементах ограниченной номенклатуры, важнейшими из которых являются процессоры. И хотя значительная доля существующих систем имеют в своем составе процессоры IBM и SUN доминирующими являются элементы AMD и Intel. Благодаря успехам компании AMD в совершенствовании архитектуры 32-разрядных процессоров доля систем с ее элементами в предшествующие годы имела тенденцию к быстрому увеличению. Однако после выпуска в 2006 году процессоров Intel, построенных на многоядерной микроархитектуре Intel Core, ситуация на рынке изменилась. В результате системы с многоядерными процессорами Intel вытесняют не только продукцию конкурентов Intel, но и предыдущие модели с процессорами архитектуры Netburst, превышая уже две трети в секторе рабочих станций и серверов начального уровня. Ускоренному внедрению новейших решений способствует инициативы Intel, направленные на поддержку производителей. Среди них не мало известных отечественных, а также и зарубежных компаний. В качестве примера можно привести IBM и SUN, выпускающих системы не только на своих элементах, но и на процессорах и чипсетах своего конкурента.

Не менее благополучно для компании Intel складывается ситуация и для систем, построенных на 64-разрядных процессорах архитектуры EPIC (Intel Itanium и Itanium 2). Вопреки прогнозам некоторых уэкспертов о неперспективности таких решений ими заинтересовались крупные компании. К их числу относятся, например, крупные провайдеры услуг мобильной связи, которые в короткое время закупили несколько десятков высокопроизводительных систем, построенных на основе многоядерных моделей процессоров Intel Itanium 2.

Настольные системы

На рынке настольных систем конкурируют изделия, построенные на основе нескольких процессорных архитектур. Сравнительно небольшую долю — менее одного процента составляют компьютеры компании Apple. Примерно такую же долю занимают модели с процессорами VIA. Подавляющее количество продаваемых настольных компьютеров — это изделия с процессорами AMD и Intel. При этом, несмотря на привлекательные цены, предлагаемые компанией AMD на свои изделия, на рынке доминируют системы с процессорами Intel, составляющими более трех четвертей (по некоторым оценкам — более 80%) всех продаваемых компьютеров. Этому способствует гибкая политика компании Intel, предусматривающая различные преференции своим партнерам, в числе которых не только сборщики систем и торгующие организации, но нередко и конечные пользователи.

Приоритетными потребителями являются крупные государственные предприятия, закупающие в последнее время значительное количество настольных компьютеров. К их числу относятся структуры государственного управления, правоохранительные ведомства и т. п. Так, например, в 2006 году по линии народного образования было закуплено более двух сотен компьютерных классов, в каждом из которых примерно полтора десятка машин, что во много раз больше, чем, например, несколько лет назад. В 2007 году темпы компьютеризации — еще выше.

Учитывая, что надежность современных электронных изделий очень высока, а существующие инструкции для государственных структур не поощряют регулярное их списывание и замену, в государственных предприятиях уже накоплено значительное количество систем с процессорами от i286 до Intel Pentium 4. Так, например, в образовательных учреждениях большинство из существующих средств успешно используется в учебном процессе. По показателю числа учащихся, приходящихся на один компьютер, Санкт-Петербург уже обгоняет многие европейские страны. Эффективному использованию существующих средств способствует не только гибкая система образовательных программ, но и нередко избыточная мощность приобретаемых систем — избыточная сегодня даже в случае использования процессоров Intel Celeron, ориентированных на системы начального уровня и составляющих основу подавляющего большинства приобретаемых в настоящее время новых компьютеров. В качестве средств отображения информации для компьютеров системы народного образования уже примерно пять лет устанавливаются исключительно жидко-кристаллические (ЖК) мониторы. Практически все используемые компьютерные классы подключены к широкополосному интернетовскому доступу (128 Кбит/с, ADSL). Из операционных систем уже не первый год в основном используются лицензионночистые варианты OC Microsoft Windows XP.

Что же касается компьютеров с многоядерными (2 и больше) процессорами, то пока они не занимают существенную долю в секторе настольных систем, закупаемых для использования в государственных структурах. Но как ожидается, ситуация начнет меняться уже к концу 2007 года. Однако это не относится к компьютерам, приобретаемым для домашнего использования, где двуядерные процессоры типа Intel Pentium D и Core 2 Duo по ряду оценок уже доминируют. Этому способствует прогресс в остальных компонентах.

К этим компонентам в первую очередь относятся материнские платы, созданные на основе современных наборов микросхем системной логики (чипсетов), поддержанные соответствующими видеоадаптерами и жесткими дисками. Из предлагаемых на рынке материнских плат лидирующие позиции занимают изделия компаний ASUSTeK, Gigabyte и MSI. В конце 2006 г. и в начале 2007 г. большинство продаваемых компьютеров, выпущенных отечественными сборщиками, имели в своем составе платы на основе чипсетов семейств i945 и i915. Однако в дальнейшем стали стремительно набирать популярность изделия с микросхемами семейства i965. Такие решения позиционируются в качестве высокопроизводительных систем, конкурирующих с более дорогими вариантами i975. Однако уже к началу 2008 года после ряда снижения цен на чипсеты и процессоры решения с i965 постепенно вытесняются в сектор основных и даже начальных решений. Их нынешнее место постепенно занимают чипсеты семейств P35 и X38.

Постепенно увеличивается доля компьютеров приобретаемых в крупных магазинах, способных обеспечить должный уровень сервиса. Нередко ими являются традиционные супермаркеты. Компьютеры, предлагаемые известными зарубежными компаниями, занимающими верхние строчки мировых рейтингов, пока большой популярностью не пользуются (менее 10%). Связано это в первую очередь с их повышенной ценой, слабой информированностью потенциальных пользователей, недостатками сервиса. Значительная доля таких компьютеров приобретается крупными коммерческими компаниями для повышения уровня своего рейтинга.

Ноутбуки

Объемы продаж ноутбуков продолжают неуклонно увеличиваться. Согласно данным отчета, прирост продаж по сравнению с 2006 годом составил 42%, при этом в третьем квартале 2007 года было продано на 24% больше ноутбуков, чем за аналогичный период прошлого года.

Значительная доля ноутбуков носит известные бренды, хотя и собираются на предприятиях континентального Китая и Тайваня. По мнению некоторых экспертов, число продаваемых компьютеров этого типа уже сравнялось с числом настольных систем. Популярности ноутбуков способствует рост функциональных возможностей, их компактность и стремление к мобильности.

По результатам опроса крупнейших компьютерных магазинов, среди предлагаемых ноутбуков лидируют модели Acer. С небольшим отставанием следуют изделия ASUSTeK. Далее — Fujitsu Siemens, Dell, Samsung. При этом компания Samsung прикладывает значительные усилия, чтобы все-таки войти в тройку лидеров. Увеличила свое давление и Toshiba.

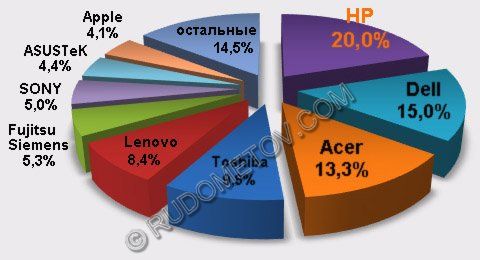

Что удивительно, среди лидеров не присутствует компания HP, хотя на мировом рынке она уже много месяцев сохраняет первенство. Ее доля уже второй год составляет пятую часть всех реализуемых ноутбуков. Так, например, в конце 2006 года компания HP стала лидером рынка и ее доля составила 20,0%, Dell — 15,0%, Acer — 13,3%, Toshiba — 9,8%, Lenovo — 8,4%, Fujitsu Siemens — 5,3%, Sony — 5,0%, ASUSTeK — 4,4% и т. д. (Рис. 1).

Рис. 1. Ноутбуки в конце 2006 года

В 2007 году ситуация изменилась мало. В третьем квартале доли распределились следующим образом: HP — 21,4%, Dell — 13,8%, Acer — 12,8% (Acer + Gateway + PackardBell — 16,2%), Toshiba — 9,1%, Lenovo — 8,9%, Sony — 5,6%, Fujitsu Siemens — 4,7%, Apple — 4,6%, ASUSTeK — 4,2%, все остальные — 14,9%. Прирост относительно третьего квартала 2006 года составил 42%.

Это оценки мирового рынка. Они, как видно, не совпадают с реалиями питерского рынка, где места производителей распределились совсем иначе.

Что же касается представленных на питерском рынке моделей, то они имеют ряд особенностей.

Так, например, подавляющая часть из них имеют в своем составе жидко-кристаллические панели форм-фактора 14 и 15 дюймов. Но, конечно, представлены модели, как с большими, так и меньшими панелями.

В начале 2007 года доминировали платформы Sonoma и Napa. Их основой являются соответственно — процессор Intel Pentium M c ядром Dothan и чипсет Mobile i915, процессор Intel Core Duo c ядром Yonah и чипсет Mobile i945.

Однако к концу 2007 года стало значительно больше моделей, созданных на платформе Napa Refresh. Их основой являются чипсет Mobile i945 и процессор Intel Core Duo c ядром Merom, обеспечивающий поддержку 64-разрядных вычислений.

Популярности ноутбуков способствует реализация возможности беспроводной передачи данных по стандарту IEEE802.11b/g – Wi-Fi. Передача электронных сообщений и доступ в Internet возможны через точки беспроводного доступа по стандарту Wi-Fi – хот-споты (Hot Spot), число которых довольно велико. Большинство из них обслуживают пользователей на платной основе, однако присутствуют и хот-споты с бесплатным доступом в Интернет (около двух десятков открытых хот-спотов публичного доступа).

Несмотря на то, что мае 2007 года вышла в свет мобильная платформа Santa Rosa, вобравшая в себя все достижения предыдущих разработок, соответствующие изделия на питерском рынке пока еще не стали доминирующими на питерском рынке. Соответствующие изделия представлены в основном высокопроизводительными моделями в сегменте высокопроизводительных устройств класса DTR (Desktop replacement). Цена таких моделей пока остается еще сравнительно высокой. Тем не менее, уже в первой половине 2008 года можно ожидать появления моделей Santa Rosa Refresh с процессорами Penryn, созданными по технологии 45 нм.

Сверхкомпактные компьютеры

Рассматривая достоинства и проблемы рынка ноутбуков, нельзя не отметить и мобильные устройства компактных форм-факторов, к которым относятся UMPC и КПК.

UMPC являются, по сути, уменьшенными копиями ноутбуков, которые характеризуются малым весом (500-900 г) и малыми габаритами, определяемыми 7-дюймовым форм-фактором сенсорного дисплея при программной совместимости с ноутбуками. Совместимость обеспечивается архитектурой, основанной на использовании экономичных моделей процессоров архитектуры X86 (Intel Celeron/Pentium M ULV или VIA C3M) и ОС Microsoft Windows XP/Vista.

Предлагаемые на питерском рынке UMPC представлены в основном несколькими моделями. Снабженные сенсорными 7” ЖК дисплеями 800х480, эти модели построены на основе процессоров Intel Celeron M ULV и чипсетов i910GML и i915GMS, снабжены HDD, стандартыми проводными и беспроводными интерфейсами (Wi-Fi, Bluetooth).

Несмотря на очевидные достоинства UMPC, их продажа не является еще массовой. Причина кроется не только в новизне этих устройств и слабой осведомленности потенциальных покупателей, но и с уровнем цен, превышающих $1000. Тем не менее, ситуация с UMPC может существенно измениться уже в начале 2008 года после появления на питерском рынке перспективных недорогих моделей, планируемых к выпуску рядом компаний.

Указанные проблемы не касаются рынка КПК. Эти сверхомпактные устройства, выпускаемые уже длительное время, хорошо известны и популярны. Лидерами этого сектора питерского рынка являются изделия, представленные компаниями HP, Fujitsu Siemens, ASUSTeK. Их бренды уже заслужили доверие. Однако список производителей постепенно расширяется за счет менее известных производителей.

Наибольшей популярностью пользуются варианты КПК со встроенным модулем спутникового позиционирования на местности – GPS. Кроме того, для покупателей интересны модели с беспроводными интерфейсами: Wi-Fi обеспечивает возможности электронной почты и Интернета посредством общественных и индивидуальных точек хот-спота, а Bluetooth и IRDA – связь с другими устройствами, например, с мобильными телефонами.

Одной из особенностей питерского рынка КПК является обилие представленных моделей, число которых оценивается десятками. Смена модельного ряда в условиях жесткой конкуренции осуществляется сравнительно быстро. Уже крайне трудно найти в продаже устройства с недавно популярными процессорами Intel PXA255. Их заменили модели с Intel PXA27х.

Оценивая КПК, необходимо отметить, что многие компании отмечают стагнацию этого, явно перегретого питерского сектора рынка, а некоторые - даже его сокращение. Как отмечают специалисты, давление на этот сектор оказывают смартфоны и коммуникаторы, популярность которых продолжает свой рост. Определенную долю рынка КПК в дальнейшем займут и UMPC.

В заключение краткого анализа указанных секторов питерского рынка следует отметить, что он формируется в условиях удаленности представительств крупных зарубежных и отечественных компаний, а также сравнительно небольшого количества компьютерных изданий. Это негативно сказывается не только на розничных, но и на оптовых продажах.